こんにちは。ioRi(@mynameis_ioRi)です。

みなさんは投資、していますか?

今は人生100年時代。「老後資金に2,000万円必要」という話が世間を賑わせたことも、記憶に新しい人が多いでしょう。「長生きリスク」ともいわれますが、長生きするにはお金が必要なのです。

今回は、投資初心者の方や、忙しい人におすすめしたい「つみたてNISA」について、まず最初に知っておきたい、基礎的な内容をご紹介したいと思います。

この記事を読んでほしい人

- つみたてNISAに興味がある人

- 将来について金銭的な不安がある人

- 本格的に投資に回せるお金がそんなにない人

- 投資を始めたいけど忙しくて始められていない人

- 投資を始めたいけど難しそう…と思っている人

「つみたてNISA」とは

「つみたてNISA」とは、2018年からはじまった少額投資非課税制度です。

この制度を利用することで、金融商品から得られた利益が非課税(=税金を納めなくて済む)になります。

通常は投資して利益が出れば、利益の約20%を税金として国に納める必要があります。

10万円利益が出たとして、通常であれば2万円分納税して8万円しか手元に残らないところ、10万円がそのまま手元に残ることになるので、かなりお得です。

金融庁NISA特設Webサイト:https://www.fsa.go.jp/policy/nisa2/index.html

「NISA」と「つみたてNISA」の違い

「つみたてNISA」と似た制度として「NISA」があります。

こちらも「利益が非課税になる」という点においては同じですが、異なる部分が多いですので、比較してみましょう。

| つみたてNISA | NISA | |

|---|---|---|

| 対象者 | 日本在住で20歳以上 | |

| 非課税投資枠 | 40万円/年 | 120万円/年 |

| 非課税期間 | 最長20年 | 最長5年 |

| 対象商品 | 金融庁が認めた商品 | 上場株式、ETF、投資信託など 幅広い商品 |

| 資産の途中引き出し | いつでもOK | いつでもOK |

| 買い方 | つみたて方式 | 自由 |

| 口座開設費用 | 無料 | 無料 |

| 口座管理手数料 | 無料 | 無料 |

「NISA」と「つみたてNISA」は併用することができません。

どのくらいの利益がでるの?

「毎年40万円、20年間運用し続けたら利益額はこのくらいです!」と言えたらよいのですが、つみたてNISAも投資のひとつ。

どのくらい利益が出るのかは一概には言えません。

そのため今回は、毎年約40万円(3.3万/月)で20年間運用し続けた場合の利回り別の利益額を試算していきたいと思います!

今回試算に使用したのは、金融庁が出している「資産運用シミュレーション」です。

※リンククリックでページに遷移します。

興味のある方は、試しに好きな数字で色々試算してみてくださいね♪

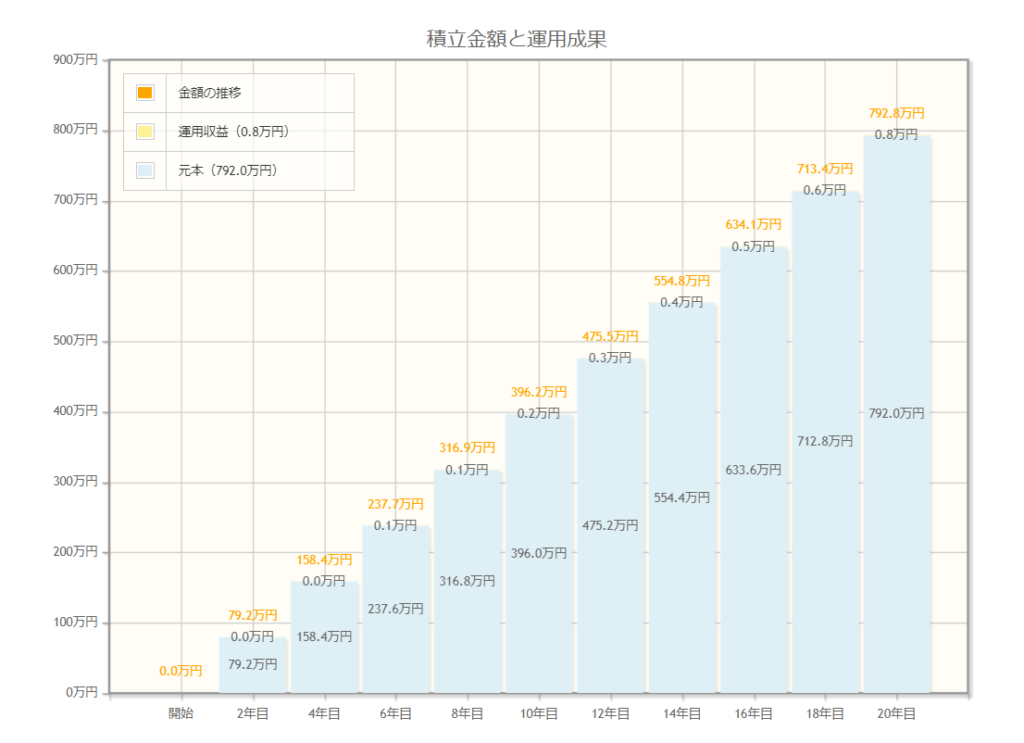

銀行口座に預けた場合(利子0.01%)

つみたてNISAの前に、銀行口座にそのまま預けた場合について見ていきましょう。

貯金額:月3.3万円 預入期間:20年間 利子:0.01%

最終的には「0.8万円」増えたことになります。

20年もかけて貯金したにもかかわらず、増えた額がとても小さいです。

利回り3%の場合

次につみたてNISAで運用した場合について見ていきます。

投資額:月3.3万円 投資期間:20年間 利回り:3%

最終的には「291.4万円」の利益額となります。

元手が792万円なので、利益が占める割合は最終的に約26%になっています。

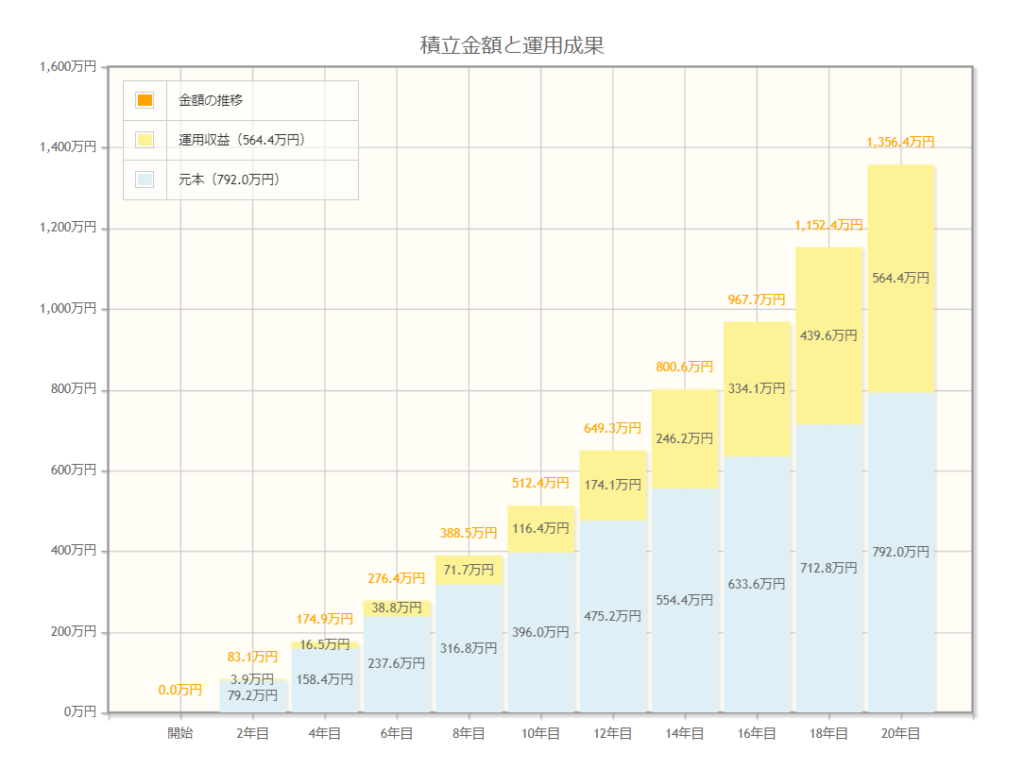

利回り5%の場合

投資額:月3.3万円 投資期間:20年間 利回り:5%

最終的には「564.4万円」の利益額となります。

元手が792万円なので、利益が占める割合は最終的に約41%になっています。

利益だけでこれだけの金額になるのは驚きですよね。

5%の利回りにもなると、最終的には、平均的な新入社員の年収を軽く超す利益額になります。

もちろん、実際に運用していれば、こんなにうまくいかないこともあると思います。

ですが、ひとつの法則として3%の場合も、5%の場合も、毎年増加する利益額が指数関数的に上昇していることがわかります。

これが、複利の力です。

複利とは

投資には、中長期的に行っていくことで、投資資金を運用して得られた利益が更に運用されて増えていく「複利」の効果があります。「投資期間」と「複利」の効果には関係があり、投資期間が長いほど、複利効果も大きくなる傾向があります。また投資期間が長いことで、投資による価格変動リスクが小さくなり、安定した収益が期待できます。(引用:https://www.fsa.go.jp/policy/nisa2/knowledge/basic/index.html(金融庁)

つみたてNISAは最大20年間の長期投資をすることが前提の制度なので、複利の恩恵を最大限に受けることが可能です。

投資初心者こそ「つみたてNISA」の理由

投資初心者や、忙しい人こそ「つみたてNISA」な理由は2つです。

- 運用期間が長く、長期投資に向いている

- 金融庁がリスクの高い商品を除外してくれている

ハイリスクハイリターンな短期投資より、少しずつ投資して複利の力で着実に利益を増やしていく長期投資の方がリスクが低く、初心者にはおすすめ。

また、つみたてNISAの場合は毎月定額を投資していけばいいだけです。

こまめに株価のチェックをして、投資信託(ファンド)を変更して…のようなことをしなくて済みますので、ほったらかしにしておいても大丈夫。忙しい人にもおすすめです。

さらに、つみたてNISAで選べる商品は、金融庁があらかじめいい投資信託(ファンド)を選んでくれていますので、投資信託(ファンド)選びで失敗がしにくい仕組みになっています。

「つみたてNISA」の注意点

メリットしかない「つみたてNISA」ですが、一部制約もあります。

一番注意する必要があるのは、運用期間に制約があるということです。

一般的な投資信託は運用期間に制限はありませんが、「つみたてNISA」には最大20年間という制約があります。

ただ、これは非課税対象になる期間ですので、20年間を超えてから一般の投資信託に切り替えて運用を継続することは可能です。(※切り替え後に発生した利益からは課税対象となります。)

まとめ

「つみたてNISA」は、日本政府が国民に投資を推奨したくて作った制度なので、投資家にとっては利益しかありません。

いきなり年間40万円を投資に回すことが難しくても、試しに月1,000円くらいから始めてみるというのも一つの手です。

口座開設は少し手間ですが、あとはほったらかしにしておけば勝手に運用されるので、忙しい人こそ「つみたてNISA」を始めることをオススメします。

この記事がそのきっかけになると嬉しいです。